Facebook

Facebook Twitter

Twitter Linkedin

LinkedinCoste imputable a las ampliaciones de vencimiento de los préstamos «ICO-COVID»

Coste por el incremento de vencimiento.

Ya hemos hecho referencia en varias ocasiones a la ampliación de plazo y/o periodo de carencia para operaciones avaladas por la Línea Avales Liquidez. Amparadas por el Real Decreto-Ley 34/2020 de 17 de noviembre.

Como sabéis se trata de la posibilidad que tienen los empresarios y autónomos de solicitar a sus entidades financieras la ampliación de hasta un máximo de 3 años adicionales del plazo de vencimiento y hasta 12 meses adicionales del periodo de carencia con respecto a los plazos y carencias inicialmente acordados en los Prestamos «ICO-COVID».

El procedimiento para solicitar dicha ampliación es muy sencillo, sólo es necesario comunicarlo a la entidad financiera y si se cumplen los siguientes requisitos, la operación debe ser automáticamente aceptada. El plazo expira el próximo es el 15 de mayo.

- Que la operación de financiación avalada no esté en mora (impagada más de 90 días), ni tampoco lo esté ninguna de las financiaciones restantes otorgadas por la entidad al mismo cliente.

- No figurar en situación de morosidad en la consulta a los ficheros de la Central de Información de Riesgos del Banco de España (CIRBE) en la fecha de formalización de la extensión.

- Que la entidad financiera no haya comunicado a la entidad concedent e del aval ningún impago de la operación avalada con el deudor en la fecha de la formalización de la extensión.

- Que el deudor no esté sujeto a un procedimiento concursal.

- Que la financiación avalada, concedida en el marco de la Línea de Avales Liquidez del Real Decreto-ley 8/2020, de 17 de marzo, para la que se solicita la ampliación de plazos o periodo de carencia se haya formalizado antes del día 18 de noviembre de 2020.

- Que el deudor cumpla, para solicitar la extensión del aval, con los límites establecidos en la normativa de Ayudas de Estado de la Unión Europea.

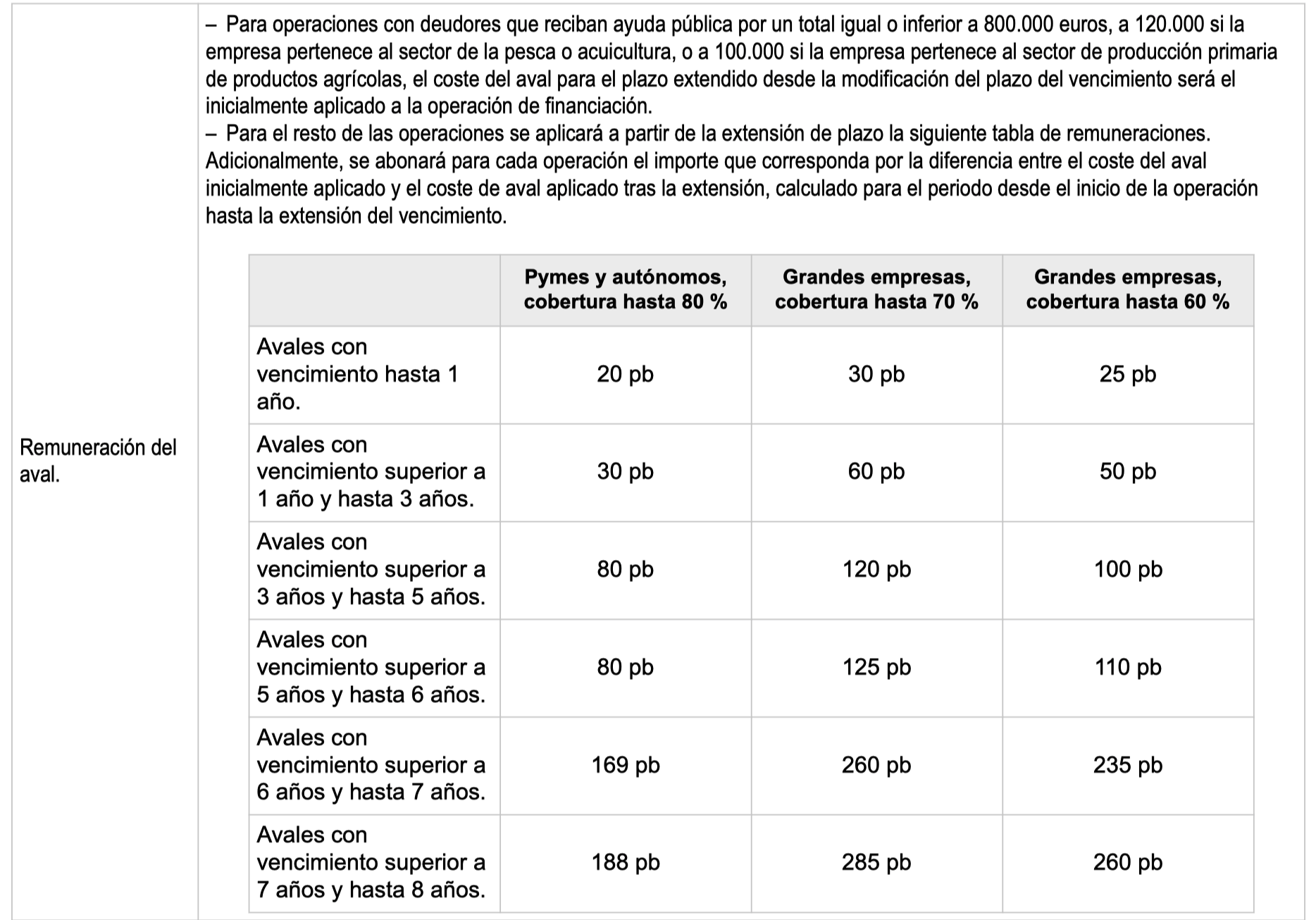

El coste de esta ampliación sólo puede ser incrementado por el encarecimiento de la remuneración del aval.

Los costes según El Consejo de Ministros en su reunión del día 24 de noviembre de 2020 son los siguientes:

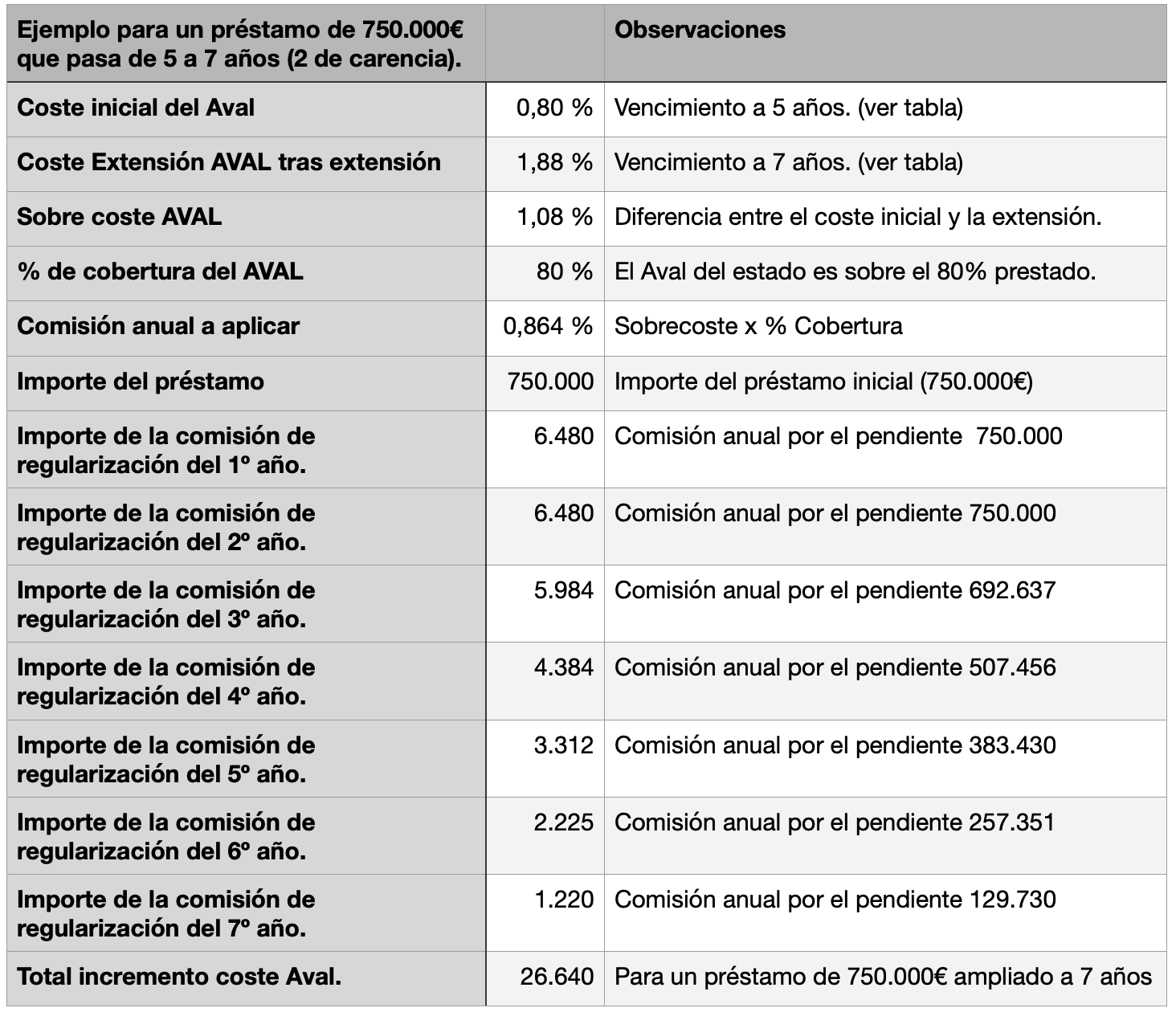

Así el calculo para conocer el coste de la ampliación es el siguiente:

Además de lo anterior es importante recordar que:

- Las entidades financieras deberán mantener los límites de las líneas de circulante hasta el 30 de junio de 2021.

- Las entidades financieras deberán responder las solicitudes de ampliación en el plazo máximo de 30 días.

- En caso de formalización de las operaciones ante notario, y de su inscripción registral cuando se haya aportado garantía hipotecaria, se aplicará una bonificación de los derechos arancelarios notariales y registrales de un 50 por ciento.

- Las entidades no podrán imputar ningún coste de estudio, ampliación o refinanciación adicional, sólo y exclusivamente el indicado por el sobrecoste del AVAL. El articulo 1.5 del RDL 34/2020 indica expresamente:

- Deberán aplicar los mejores usos y prácticas bancarias en beneficio de los clientes y no podrán condicionar la modificación de las condiciones de los préstamos cubiertos por el aval público o el resto de las medidas previstas en este artículo a la contratación por parte del cliente de cualesquiera otros productos de la entidad.

- Los costes de los préstamos que se beneficien de las extensiones previstas en este Real Decreto-ley se mantendrán en línea con los costes cargados antes de la extensión, pudiendo incrementarse únicamente para reflejar un encarecimiento de la remuneración del aval.

Sin embargo hemos detectado que algunas entidades financieras están incrementando los costes de la refinanciación por encima de lo aprobado en el consejo de ministros. Lo que es una práctica abusiva por las entidades financieras.

Nuestro equipo está a su disposición para ayudarle a calcular el incremento del coste por el AVAL que la operación tiene según la normativa.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.